AUTONOMÍA Y DEPENDENCIA FINANCIERA SUBNACIONAL. EVIDENCIAS PARA UNA POLÍTICA DE DESARROLLO LOCAL EN MÉXICO

AUTONOMY AND SUBNATIONAL FINANCIAL DEPENDENCE. EVIDENCE FOR A LOCAL DEVELOPMENT POLICY IN MEXICO

Resumen

El propósito de este artículo es analizar la relación y el impacto que ha tenido la autonomía y la dependencia financiera sobre el Producto Interno Bruto (PIB) per cápita de los gobiernos subnacionales en México. El Crecimiento económico no es suficiente para la generación de procesos de desarrollo local, sin embargo, es una condición necesaria que deben considerar los actores encargados de las políticas locales para detonar verdaderos procesos de desarrollo y por ende mejorar las condiciones de vida de la sociedad. La investigación propone dos indicadores de autonomía y dependencia financiera subnacional, además, se crearon modelos econométricos con la metodología de datos ordenados en panel para analizar el impacto sobre el producto por persona, en este sentido, se concluye que existen evidencias estadísticas a nivel internacional sobre la importancia de la autonomía financiera en la actividad económica pero también en el caso mexicano se observó el mismo comportamiento de las variables.

Palabras clave: autonomía financiera; dependencia financiera; política de desarrollo local

Abstract

The purpose of this article is to analyze the relationship and impact autonomy and financial dependence has had on Gross Domestic Product (GDP) per head of subnational government in Mexico. Economic growth is not enough for the creation of local developmental processes. However, it is a necessary condition that may encharge actors of local politics to consider detonating real developmental processes and improve living conditions of society. The research propose two indicators of autonomy and subnational financial dependency. In addition, econometric models were created using the methodology of data ordered in panel to analyze the impact about the product per person. In essence, it conclude that there is statistical evidence at an international level about the importance of financial autonomy in economic activity as well as mexican cases it observed in the same variables.

Key words: Financial autonomy; financial dependence; local development policy

Introducción

A principios de los años 80 México experimentó cambios importantes en varios sectores de la economía nacional. En 1978 el ex presidente José López Portillo promulgó la Ley de Coordinación Fiscal con el fin de compartir tareas de recaudación de ingresos y distribución del gasto entre el gobierno federal, las autoridades estatales y municipales (Banco Mundial, 2006). El objetivo era construir un federalismo más cooperativo entre los tres órdenes de gobierno y atender de manera más eficiente las necesidades más importantes de la sociedad, sin embargo, actualmente los indicadores de pobreza y de bienestar social interpelan la política de desarrollo local que se ha implementado en el país. De acuerdo con el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2013) en el año 2012, 61.2% de la población en México no contó con seguridad social y aproximadamente 45.5% de la población se encontró en situación de pobreza.

Existen evidencias que demuestran que en México se ha llevado a cabo un proceso de descentralización del gasto público manteniendo un fuerte centralismo de las principales potestades tributarias, es decir, los gobiernos subnacionales se han limitado en la recaudación propia de recursos y han pasado a depender de las transferencias del gobierno federal. Contrario a la lógica del modelo mexicano, el enfoque del desarrollo local apuesta por el fortalecimiento de la autonomía local y la participación activa de los actores territoriales en el diseño y ejecución de políticas de desarrollo, en este sentido, para Arocena (2002) es importante que las reformas descentralizadoras proporcionen grados de autonomías suficientes que permitan a los actores locales administrar eficientemente sus propios recursos; en otras palabras, la autonomía local es una condición fundamental del desarrollo y por tanto una pieza clave para mejorar la calidad de vida de la población.

Para el enfoque del desarrollo local, la intervención eficiente y oportuna a las demandas sociales en los territorios requiere de una mayor dotación de autonomía financiera subnacionales. Se entiende por autonomía financiera a la capacidad de los gobiernos subnacionales para contar con recursos propios suficientes y cubrir las necesidades de gasto en sus respectivas jurisdicciones, en otras palabras, la autonomía financiera significa la existencia de recursos propios por un lado y la capacidad de decisión sobre el empleo de esos recursos por otra. Según Cabrera y Lozano (2010), hablar de autonomía financiera en los gobiernos subnacionales implican de antemano, identificar los impuestos sobre los que poseen capacidad normativa y la importancia relativa que tienen sobre el total de los ingresos, en este mismo sentido Inza (2004) define el concepto de autonomía financiera de la siguiente manera:

La autonomía financiera supone libertad de decisión por parte del gobierno local respecto del destino de sus recursos y en la estructura de sus gastos, posibilidad de decidir sobre el volumen total de ingresos disponibles y distribución de la carga fiscal entre los contribuyentes y potestad para concertar operaciones de Tesorería, endeudarse a medio y largo plazo con el fin de financiar inversiones (p. 23).

Por otro lado, la dependencia financiera se refiere al grado de intervención del gobierno central en la determinación de los presupuestos locales a través de un esquema de transferencias, no obstante, esta dependencia puede ser de forma más directa cuando los recursos transferidos se dan de manera etiquetada, es decir, los gobiernos subnacionales no solo cuentan con una restricción presupuestaria, también se ven limitados al momento de decidir el rumbo del gasto. En México las transferencias del gobierno central se dan a través de dos vías, por un lado, las participaciones federales (ramo 28) y las aportaciones federales (ramo 33), este último transfiere recursos etiquetados para atender demandas sociales concretas como el caso de la salud pública.

El propósito de esta investigación es analizar la relación y el impacto que ha tenido la autonomía y la dependencia financiera sobre el PIB per cápita en las entidades federativas durante el periodo 1997-2012. Si bien es cierto que el desarrollo es un concepto mucho más amplio, también es cierto que el crecimiento económico es una condición necesaria para el desarrollo, por tanto, para fines prácticos de la investigación el PIB per cápita se ha considerado como una variable proxi que permite analizar los procesos de desarrollo local en los gobiernos subnacionales de México.

El artículo está estructurado en tres apartados generales, el primero de ellos trata de los aspectos metodológicos y las variables empleadas en la elaboración de los indicadores de autonomía y dependencia financiera. En el segundo apartado se presentan los resultados obtenidos en los modelos econométricos a partir de los datos y los indicadores que se proponen en la investigación, finalmente, se mencionan las conclusiones generadas con base a los planteamientos teóricos y conceptuales.

Metodología

Los resultados y reflexiones de la investigación se generaron a partir de la elaboración de una metodología cuantitativa que consistió básicamente en dos etapas. En la primera etapa se elaboraron dos indicadores proxis de la autonomía y la dependencia financiera subnacional con datos desplegados por el Instituto Nacional de Estadística y Geografía (INEGI, 2015), en la segunda etapa se elaboraron dos modelos econométricos con datos ordenados en panel, uno de ellos analiza el caso de los gobiernos subnacionales de los países de la Organización para la Cooperación y Desarrollo Económicos (OCDE, 2015) y el segundo modelo analiza los indicadores de autonomía y dependencia financiera como variables independientes y el PIB per cápita subnacional como variable dependiente.

Índice de Autonomía financiera = (ingresos propios / Gasto total) • 100

Índice de Dependencia financiera = (Transferencias / Gasto total) • 100

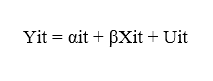

De acuerdo con Gujarati y Porter (2010), la econometría efectúa una abstracción de la realidad a través de métodos estadísticos que se conjugan con las ciencias económicas y las matemáticas. Dentro de la propia econometría existen diferentes metodologías de investigación como por ejemplo los modelos de corte transversal, el análisis de cointegración en modelos de series de tiempo y los modelos de datos panel; para esta investigación se utilizó la metodología de datos agrupados en panel ya que tiene la ventaja de combinar los modelos de corte trasversal y de series de tiempo, por lo tanto, son modelos que ayudan a explicar de mejor forma el comportamiento de la variables; además, los modelos de tipo panel tienen una gran ventaja sobre los modelos transversales y de series de tiempo ya que trabajan con un mayor número de datos estadísticos debido a su carácter bidimensional (tiempo y espacio). Al igual que los modelos convencionales, los modelos agrupados en panel generalmente se expresan en regresiones lineales como el siguiente:

Donde Y es la variable endógena o explicada y X hasta Xn las variables exógenas o explicativas, es decir, es la i-ésima observación al momento t para las K variables independientes. De la misma manera el termino (i) representa las unidades transversales, (t) tiempo. (α) vector de intercepto, (β) vector de K parámetros y finalmente (Uit) representa el término error en el modelo. Existen tres especificaciones importantes en los modelos agrupados en panel, estos pueden ser de efectos fijos, aleatorios o modelos dinámicos, la elección entre uno u otro modelo dependerá de la naturaleza de los datos con los que se cuente, no obstante, el investigador puede realizar pruebas estadísticas que le permitirán elegir el modelo adecuado (Test de Hausman).

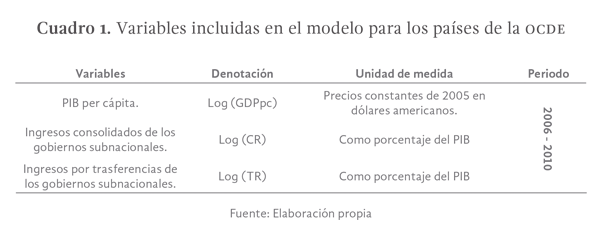

En el cuadro 1 se describen cada una de las variables que se utilizaron en el modelo para el caso de los gobiernos subnacionales miembros de la OCDE. Esta organización está compuesta por treinta y cuatro países, sin embargo, siete países no fueron considerados en el modelo ya que contaban con información parcial o nula para el periodo de análisis, estos países fueron Australia, Chile, Turquía, Estonia, Islandia, Corea y Polonia.

Para la OCDE, los ingresos consolidados de los gobiernos subnacionales se definen como los ingresos totales menos los ingresos de transferencias. Para fines de esta investigación y dada la información existente, se tomaron los ingresos consolidados como porcentaje del PIB como una variable proxi del indicador de autonomía financiera elaborada para las entidades federativas en México, de la misma manera, las transferencias como porcentaje del PIB representan una proxi del índice de dependencia financiera.

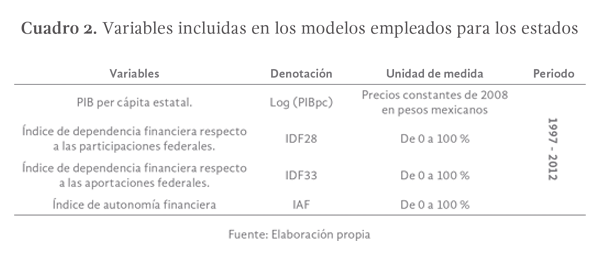

El cuadro 2 contiene las variables que se utilizaron para modelar el comportamiento de los indicadores de autonomía y dependencia financiera que previamente se construyeron para el caso de los gobiernos subnacionales en México. A diferencia del modelo de la OCDE, cada variable explicativa se corrió de manera separada dando como resultado tres modelos diferentes. La razón de analizar de manera autónoma cada indicador respecto al PIB per cápita se debió básicamente a dos razones, por un lado para evitar problemas de multicolinealidad y autocorrelación pero también por las características del indicador de dependencia financiera ya que este puede dividirse en participaciones (ramo 28) y aportaciones (ramo 33).

Por otra parte, la Ciudad de México y el estado de Campeche no se incluyeron en los modelos debido al sesgo estadístico que provocaban sus datos. La coordinación fiscal de la ciudad de México difiere al resto de las entidades federativas así como la relación que mantiene con el gobierno federal respecto a las transferencias, asimismo el PIB per cápita presentado por Campeche se encuentra "maquillado" por los beneficios provenientes de la producción petrolera. Por último, es importante mencionar que ambos modelos se resolvieron con el método de Mínimos Cuadrados Ordinarios (MCO) y con el apoyo del programa estadístico EVIEWS 7.

Resultados

En 1992 se observa un descenso considerable del indicador de autonomía financiera de los gobiernos subnacionales en México mientras que el promedio nacional ha sido de 8.68% durante el periodo de 1990 a 2012. Estos niveles bajos son el resultado de las políticas de descentralización del gasto público que se dieron a principios de la década de los noventa, específicamente con la descentralización de los servicios de educación y salud. La caída del índice de autonomía financiera no es el resultado de una menor recaudación de ingresos propios de los estados, es más bien el resultado del aumento del gasto público descentralizado, en otras palabras, los gobiernos subnacionales adquirieron nuevas responsabilidades en la provisión de servicios importantes para el desarrollo de su jurisdicciones pero este proceso no estuvo acompañado de mayores responsabilidades en materia de recaudación tributaria.

Por el lado del indicador de dependencia financiera se observó un crecimiento considerable en 1994 y un promedio anual elevado de 81.1% durante el periodo 1990-2012. En estos mismos años, el comportamiento de las tasas de crecimiento del indicador de autonomía financiera fue negativo (-1.5%) en tanto que la del indicador de dependencia financiera presentó una tasa de crecimiento positivo (0.8%).

En promedio, las entidades federativas con mayor índice de autonomía financiera fueron Chihuahua (17.2%), Quintana Roo (12.0%) y Nuevo León (11.6%) y los estados con menor autonomía fueron Oaxaca (3.1%), Tabasco (4.2%) y Guerrero (5.2%). En contraste, los estados con mayor índice de dependencia financiera en el periodo analizado fueron Tabasco (90.6%) y Zacatecas (89.7%), en tanto que Nuevo León (58.2%) y Baja California (62.3%) fueron las entidades con menor dependencia financiera de los recursos que transfiere el gobierno central.

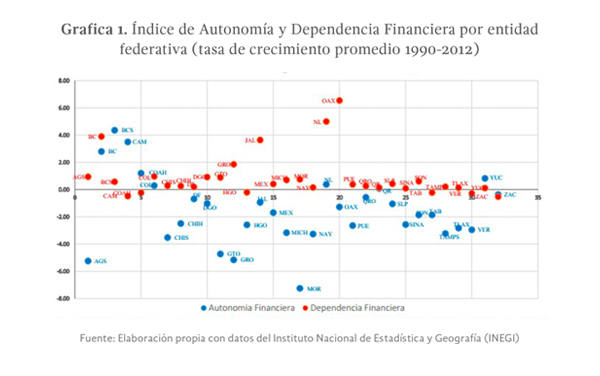

Si se analiza la tasa de crecimiento promedio de ambos indicadores y para cada entidad federativa se observa la tendencia financiera estatal que se ha gestado bajo la tutela del actual Sistema Nacional de Coordinación Fiscal. Con base en la gráfica 1, la mayoría de los estados presentan una tasa de crecimiento promedio negativo del índice de autonomía financiera (puntos azules), los únicos estados que han aumentado su autonomía financiera han sido Baja California Sur, Campeche, Baja California, Coahuila, Nuevo León, Colima, Yucatán y ligeramente Quintana Roo.

Los puntos rojos indican la tasa de crecimiento promedio del índice de dependencia financiera por estados. Aquí se observa un crecimiento positivo, es decir, la tendencia financiera de los estados ha sido cada vez más a depender de las transferencias federales, en este tenor, Oaxaca ha sido el estado con un mayor crecimiento del indicador mientras que Coahuila, Campeche, Hidalgo, Tabasco, Veracruz y Zacatecas tuvieron un indicador decreciente.

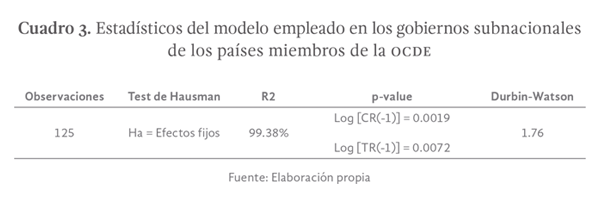

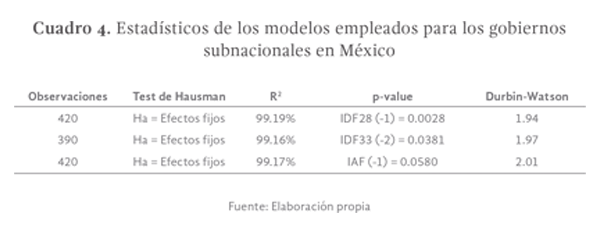

Para obtener los valores de cada parámetro en los modelos fue necesario en primera instancia elaborar el Test de Hausman y de esta manera determinar las características de los datos, en todos los casos se rechazó la hipótesis nula (Ho) y se aceptó la hipótesis alternativa (Ha), es decir, de efectos fijos. También es importante que para todos los casos el estadístico Durbin-Watson fue cercano a dos, por tanto, es posible asegurar que los datos no presentan problemas de autocorrelación.

Modelo estimado para gobiernos subnacionales en países miembros de la OCDE:

Log (GDPpc) = 9.998485 + 0.106428 Log [CR (-1)] - 0.073935 Log [TR (-1)].

Para llevar a cabo la estimación del modelo fue necesario rezagar un periodo (-1) a las variables explicativas, esto generalmente se debe a que el impacto que tienen las transferencias y los ingresos consolidados sobre el PIB per cápita no se generan en el mismo año fiscal. Por otro lado, el modelo empleó un nivel de significancia de 5% dando como resultado que las variables exógenas fueran estadísticamente significativas. La variable Log [CR (-1)] tiene un coeficiente positivo, en otras palabras, el modelo sostiene una relación directa entre los ingresos consolidados como porcentaje del PIB y el PIB per cápita para el caso de los países de la OCDE, es decir, un amento de una unidad porcentual de los ingresos consolidados como porcentaje del PIB estaría provocando un aumento del PIB per cápita de 0.10%. El argumento anterior toma gran relevancia al afirmar que existe evidencia empírica para fortalecer los niveles de autonomía financiera en los gobiernos subnacionales.

Contrariamente a lo que sucede con los ingresos consolidados como porcentaje del PIB, la variable Log [TR (-1)] presenta un coeficiente negativo, es decir, el aumento de 1% de las transferencias como proporción al PIB en los países miembros de la OCDE provoca una disminución del PIB per cápita de 0.07%. Es importante tener claro que la relación inversa entre ambas variables no sustenta una política que vaya en contra de los esquemas de transferencias y a favor de un sistema centralizado, no obstante, esta relación inversa puede explicarse a través de los principios fundamentales de las trasferencias. Los recursos que otorgan los gobiernos centralizados tienen como propósito complementar y fortalecer los presupuestos subnacionales y en ningún caso debe verse como un sustituto de la responsabilidad recaudatoria de los gobiernos subnacionales.

En la parte metodológica de este trabajo se señalaron las razones por las que se decidió desagregar los datos y generar tres modelos explicativos. La primera regresión (1) relaciona la variable PIB per cápita en función del indicador de dependencia financiera que únicamente contempla las transferencias no etiquetadas, es decir, las participaciones federales del ramo 28; la segunda regresión (2) analiza nuevamente el PIB per cápita en función de las aportaciones federales o también conocido como ramo 33 y por último, se analiza la relación entre el producto por persona y el indicador de autonomía financiera en los gobiernos subnacionales (3).

Modelos estimados para gobiernos subnacionales en México:

Log (PIBpc) = 11.48527 – 0.001269 IDF28 (-1)………… (1)

Log (PIBpc) = 11.40602 + 0.000709 IDF33 (-2)………… (2)

Log (PIBpc) = 11.43695 + 0.001913 IAF (-1)…………… (3)

La variable explicativa presentó un p-value por debajo de 0.05 proporcionándonos seguridad para aceptar el coeficiente de -0.0012, nótese que también se ha tenido que rezagar un periodo (-1). De acuerdo a los resultados de la regresión podemos decir que el indicador de dependencia financiera respecto a las participaciones federales guarda una relación inversa con el PIB per cápita de tal manera que si el IDF28 en un estado aumenta en 1%, el ingreso por persona de esta misma entidad se reduciría en 0.0012%.

En la regresión (2) se observó un coeficiente positivo para el indicador de dependencia financiera respecto a las aportaciones federales, utilizando un rezago de dos años (-2), por tanto, un aumento de 1% del IDF33 (-2) provocaría un aumento del PIB per cápita de 0.000709%. A diferencias de lo que presentó el IDF28, aquí puede verse una progresividad por parte de los recursos del ramo 33, es decir, el objetivo de estos recursos ha sido compensar y disminuir las disparidades entre las entidades federativas a través de promover una mayor equidad en el acceso de servicios como educación y salud.

Por último, los resultados obtenidos de la regresión (3) nos dan cuenta de la existencia de una relación directa entre el índice de autonomía financiera y el PIB per cápita en los estados. Incrementar el indicador de autonomía financiera de las entidades en una unidad porcentual podría significar un aumento del PIB per cápita de 0.0019%, que sería incluso superior al aumento de 1% de las aportaciones federales, en este contexto, es importante que los estados asuman una mayor responsabilidad fiscal incrementando sus ingresos propios y reduciendo la dependencia financiera que ha mantenido de las transferencias federales.

Conclusiones

Los procesos de desarrollo local están acompañados de la participación directa de los actores más importantes de la sociedad. El gobierno es un actor importante en la detonación del desarrollo pero no el único, en este sentido, la participación de la sociedad es fundamental para transparentar los recursos públicos que manejan los estados y que están dirigidos a impulsar el desarrollo de sus regiones. Para el enfoque del desarrollo local es importante aumentar la autonomía financiara en términos de recaudación y del fin último de los recursos, en este tenor, el crecimiento económico juega un papel importante ya que sin este no sería posible financiar las políticas de desarrollo local.

La evidencia empírica a nivel internacional muestra el impacto que tiene la autonomía financiera sobre el crecimiento económico y por ende, sobre el desarrollo. El modelo estimado para el caso de los gobiernos subnacionales en países de la OCDE presentó dos parámetros importantes, el primero de ellos fue el parámetro que da cuenta de la relación inversa que existe entre las trasferencias y el PIB per cápita, pero esto no ocurrió así con los ingresos consolidados (autonomía financiera) ya que presentó una relación positiva directa con el producto por persona; es decir, el parámetro de la variable Log [CR (-1)] significa que la autonomía financiera en países de la OCDE ha sido importante en el crecimiento y el desarrollo socioeconómico.

Para el caso de los gobiernos subnacionales en México se observó un comportamiento similar al de los países de la OCDE. Las participaciones federales (ramo 28) presentó un parámetro negativo en relación al PIB per cápita por estado, sin embargo, para el caso de las aportaciones federales fue lo contrario, es decir, el aumento de los recursos provenientes del ramo 33 ha impactado positivamente en el crecimiento del PIB per cápita. Más importante aún ha sido el valor del parámetro que arrojó el indicador de autonomía financiera que además de ser positivo, fue mayor que el parámetro de las aportaciones federales, en este sentido, una propuesta para aumentar la autonomía financiera de los gobiernos subnacionales podría significar un primer paso hacia verdaderos procesos de desarrollo local. En un futuro no muy lejano será necesario incluir en la agenda pública una política de desarrollo local que considere el aumento de la autonomía subnacional.

Referencias bibliográficas

Arocena, J. (2002). El desarrollo local: un desafío contemporáneo. Uruguay: Taurus-Universidad Católica

Banco Mundial. (2006). Descentralización y entrega de servicios para los pobres, Disponible en http://documentos.bancomundial.org/curated/es/261781468278735865/pdf/356920v10SPANI130Poverty1311PUBLIC1.pdf

Cabrera, L. y Lozano, R. (2010). Relaciones intergubernamentales y el sistema de transferencias en México: una propuesta de nivelación interjurisdiccional. Quintana Roo: Porrúa

Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) (2013). Medición de la pobreza en México y en las entidades federativas 2012. Recuperado de http://www.coneval.org.mx/Medicion/Paginas/Medici%C3%B3n/Pobreza%202012/Pobreza-2012.aspx

Gujarati, D. y Porter, D. (2010). Econometría. México: McGraw-Hill

Instituto Nacional de Estadística y Geografía (INEGI) (2015). Banco de Información Económica. Sistemas de Cuentas Nacionales. Finanzas públicas estatales. Recuperado de http://www.inegi.org.mx/est/lista_cubos/consulta.aspx?p=adm&c=2

Inza Arregi, B. (2004). La autonomía financiera de los municipios de Gipuzkoa. Urtarrilla-UdalGida, pp.22-33. Recuperado de http://www4.gipuzkoa.net/ogasuna/script/udalgida/download/publicaciones/c0001047.pdf

Organización para la Cooperación y Desarrollo Económicos (OCDE) (2015). Red de federalismo fiscal. Recuperado de http://www.oecd.org/ctp/federalism/oecdfiscaldecentralisationdatabase.htm