Remesas e inclusión financiera en municipios del Noreste de México: Un análisis espacio - temporal bayesiano

Remittances and financial inclusion in municipalities of Northeast Mexico: A Bayesian spatio-temporal analysis

César R. Pérez Marcial Universidad Regional del Norte, Campus Chihuahua Chihuahua. México cesar.marcial@gmail.com

Jorge López Arévalo Facultad de Ciencias Sociales, Universidad Autónoma de Chiapas, San Cristóbal de Las Casas. Chiapas. México jalachis@hotmail.com

DOI: https://doi.org/10.31644/IMASD.34.2023.a05

Fecha de recepción: 25 de mayo de 2022

Fecha de aceptación: 03 de agosto de 2023

Fecha de publicación: 01 de Octubre de 2023

Resumen

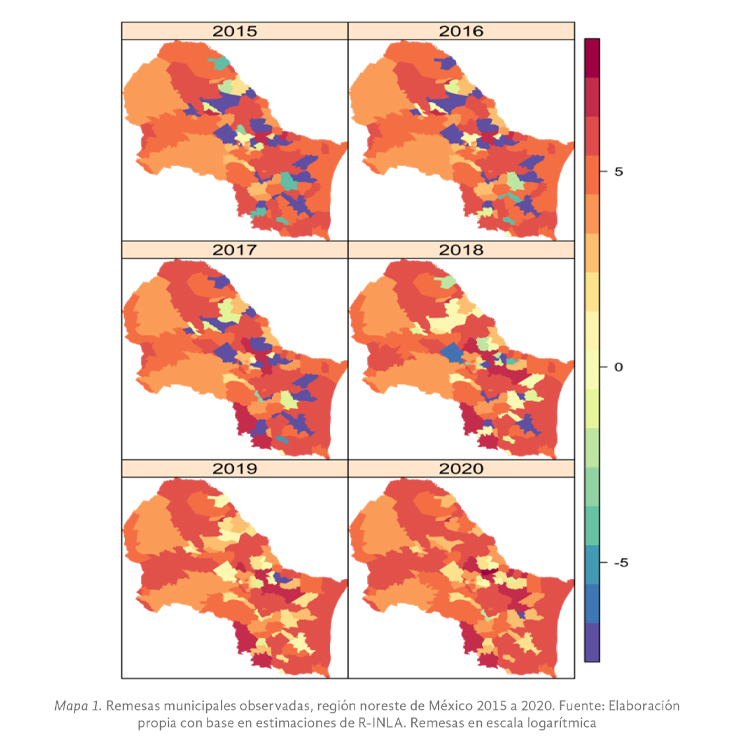

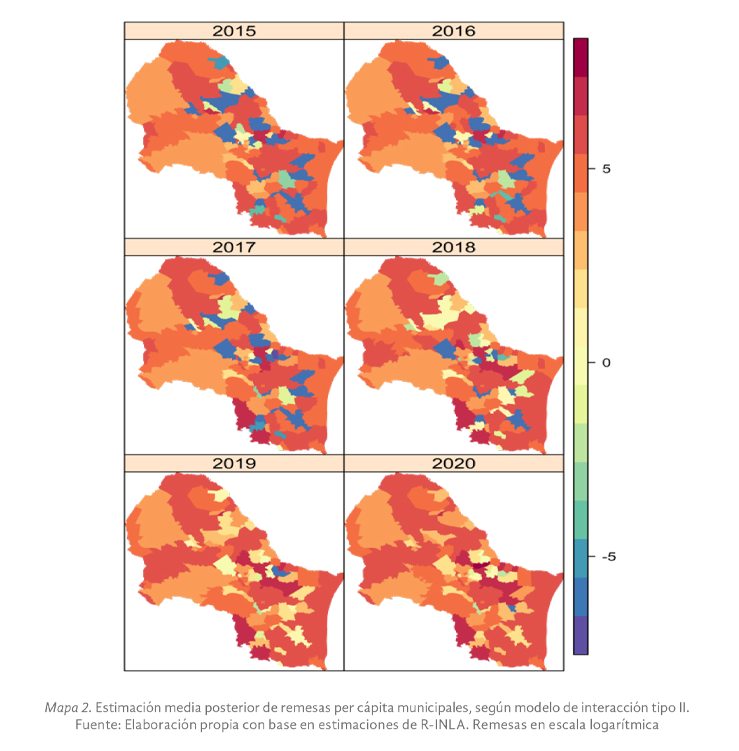

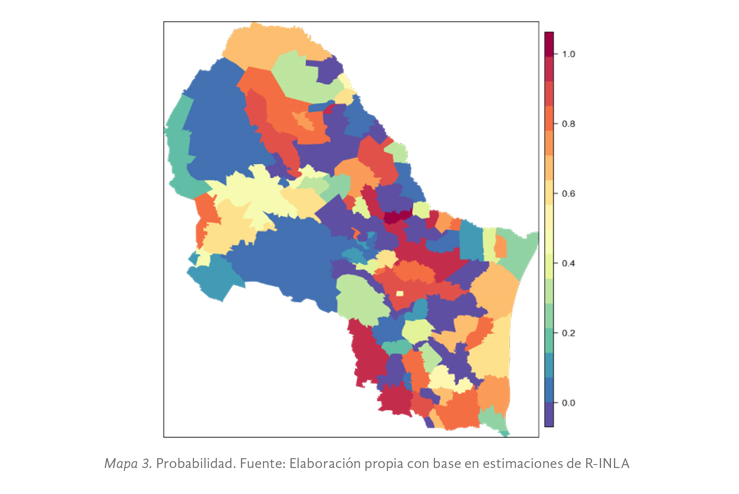

Este trabajo tiene por objetivo analizar la distribución espacio-temporal de las remesas en los municipios del noreste de México derivada del efecto de los servicios financieros, y por tanto, se enfoca en estudiar la relación entre el flujo de remesas y la inclusión financiera, considerando la infraestructura y red existente de servicios bancarios en los municipios de la región, al tiempo que se argumenta que la inclusión financiera puede apoyar la acumulación de recursos a través del ahorro y permitir el acceso a créditos, seguros y otro tipo de productos financieros. Los resultados muestran que la concentración de recursos en instituciones y municipios con mayor presencia de instituciones bancarias puede, evidentemente, llevar a la expansión de pequeños negocios, a la generación de ingresos derivados del desarrollo de micronegocios y a la inversión productiva especialmente en segmentos de bajos recursos y que esto se encuentra asociado a la recepción de remesas, asimismo se busca destacar la importancia de comprender las complejas interacciones entre la migración internacional, las remesas y la economía.

Palabras clave: Inclusión financiera; Modelos log-lineales aditivos, Remesas.

-Abstract-

This paper aims to analyze the spatio-temporal distribution of remittances in the municipalities of northeastern Mexico given the effect of financial services and therefore focuses on studying the relationship between the flow of remittances and financial inclusion, considering the existing infrastructure and network of banking services in the municipalities of the region, while arguing that financial inclusion can support the accumulation of resources through savings and allow access to credit, insurance and other types of financial products. The results show that the concentration of resources in institutions and municipalities with a greater presence of banking institutions can evidently lead to the expansion of small businesses, the generation of income derived from the development of micro-businesses and productive investment, especially in low-income segments, and that this is associated with the receipt of remittances, as well as highlighting the importance of understanding the complex interactions between international migration, remittances and the economy.

Keywords: financial inclusion; additive log-linear models; remittances