La producción de café en México: ventana de oportunidad para el sector agrícola de Chiapas

El papel de los programas gubernamentales que apoyan al sector cafetalero de México a partir de apoyos directos al ingreso de los productores es una medida de política adecuada que permite cubrir el diferencial entre los costos e ingresos totales de la actividad agrícola. El estado de Chiapas posee las condiciones necesarias para enfrentar y competir en un mercado internacional, sin embargo, la ausencia de herramientas de política económica que integren el riesgo y la incertidumbre no permitirá en el corto plazo aumentar los ingresos de los pequeños productores.

Las acciones tendientes a generar una estabilidad de la producción en el ámbito cafetalero se encuentra representado por el Programa de Fomento Productivo del Café, el cual ha permitido generar acciones productivas entre los pequeños productores que inducen la productividad y la incorporación de cultivos orgánicos.

El presente documento analiza las condiciones de producción y de mercado en los contextos nacional e internacional del sector cafetalero. Asimismo, se describe e identifica la importancia del estado de Chiapas en los procesos de integración comercial. Finalmente, se caracteriza la acción gubernamental efectuada durante el periodo 2007-2013 a través del Programa Procampo Productivo y el componente Fomento Productivo del Café.

Palabras clave: Chiapas, café, productividad, productor, orgánico.

AbstractThe government programs role that supports the coffee sector in Mexico from direct support to the farmers' income is a right measure of policy that allows covering the differential between the costs and total revenue of agricultural activity.Chiapas possess the conditions to face and compete in an international market, however, the absence of policy tools that integrate the economic risk and uncertainty does not allow to small-scale producer to increase his income.

Actions to generate a stable production in the coffee area is represented by the program called “Fomento Productivo del Café”, it made possible productive actions among small producers that induce the productivity and the incorporation of organic crops.

This paper analyzes the conditions of production and market share in the domestic and international contexts of the coffee sector. It also describes and identifies the importance of Chiapas in the processes of commercial integration.Finally, it is characterized the government action carried out during the period 2007-2013 through Procampo associated whit a component of productivity coffee.

Key words: coffee, trade, productivity, producer, organic.

El café es considerado como una de las materias primas más importantes a las que se les da seguimiento en la economía mundial. Es así que para muchos de los países menos adelantados del mundo, las exportaciones de café representan una parte fundamental de sus ingresos en divisas, en algunos casos más del 80% (Asociación Bancaria de Guatemala, 2012).

La producción cafetalera posee un alto valor económico y social, además la actividad desempeña un papel ambiental importante, ya que su producción se da bajo sistemas que mantienen una cubierta vegetal casi permanente sobre el suelo, reduciendo así los problemas de erosión. La combinación de los beneficios económicos, sociales y ambientales que genera el cultivo del café hace necesaria que los agentes involucrados en el sector promuevan los incentivos necesarios para apoyar la competitividad y crecimiento económico del grano.

El café proporciona las condiciones ideales para la cooperación internacional entre países productores y consumidores, con la cual se asegura una adecuada remuneración para los productores en tanto provee a los consumidores con café de calidad a precios accesibles (Barrera, Parra, Herrera, Jarquín & Pohlan, 2004). El desequilibrio entre la oferta y la demanda ha afectado tradicionalmente el comercio del café, y la corrección de este desequilibrio es un objetivo constante en los foros de cooperación internacional. Actualmente, se tiene un mercado de exportación con una dinámica muy diferenciada, donde se presentan altas exportaciones de café robusta y naturales con una fuerte disminución de las exportaciones de árabicos lavados. Las principales conclusiones de los encuentros internacionales se circunscriben a establecer un sistema de intercambio de información entre países que identifiquen oportunidades y acciones para mejorar las condiciones actuales y futuras del mercado internacional del café (Barrera, Parra, Herrera, Jarquín & Pohlan, 2004).

Aunado a lo anterior, los productores se enfrentan a una ventana de oportunidad ante el crecimiento del consumo del café a nivel mundial. De acuerdo con datos de Euromonitor International, el consumo total y per cápita de café ha aumentado desde el año 2005, y se estima que continuará creciendo hasta el 2015. Así, en el año 2005 el consumo fue de 2.0 millones de sacos de café verde¹, en 2010 se ubicó en 2.7 millones y se estima que en el año 2015 el rubro representará 3.6 millones de sacos. Por otra parte, el consumo per cápita en 2005 y 2010 se ubicó en 1.16 y 1.43 kilogramos, respectivamente, y se espera que para el año 2015 el consumo se ubique en 1.85 kilogramos.

El consumo mundial de café no solo seguirá creciendo a tasas anuales del 2,5%, sino que incluso durante el año 2014 podría superar la oferta, con un promedio superior a los 145 millones de sacos (La Patria, 2013).

Hay unos 75 millones de potenciales consumidores nuevos cada año, que están demandando por lo menos tres millones de sacos adicionales. Esto, frente a una menor producción mundial, provocada en especial por los problemas de sequías que hoy se registran en Brasil, principal productor del mundo (La Patria, 2013).

El propósito del presente documento es describir el estado de la producción mundial y nacional del café, y reconocer que el estado de Chiapas posee importantes elementos y variables que pueden potenciar al sector cafetalero de la región. Además, se caracteriza la herramienta del componente al fomento productivo del café, como eje articulador y motivador de acciones productivas entre los pequeños productores.

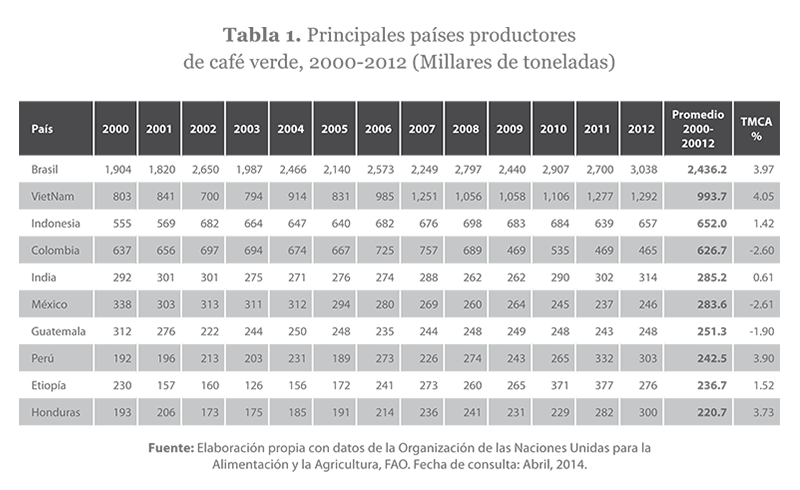

Producción mundial de caféLa producción mundial de café verde promedio en el periodo 2000-2012 fue de 7 millones 964 mil toneladas. De éste volumen, el 75 por ciento lo aportaron los diez principales países productores. Brasil ocupa el primer lugar al reportar el 30.5 por ciento de la producción total, seguido de VietNam, Indonesia y Colombia con un aporte de 12.4, 8.1 y 7.8 por ciento de la producción mundial, respectivamente. La India y México ocupan el quinto lugar al representar el 3.5 por ciento de la oferta mundial de café.

Con base en la Tabla 1 durante el periodo 2000-2012, México tuvo una producción promedio de 282 mil 569 toneladas de café verde. Sin embargo, registró una Tasa Media de Crecimiento Anual (TMCA) negativa -2.61 por ciento. A diferencia de sus principales competidores quienes presentaron una TMCA positiva.

En el ámbito internacional, las cifras de producción para la cosecha 2013-14, dependerán de la afectación por sequía en la próxima cosecha de Vietnam, y volumen de producción dañado en Centroamérica debido a sequía y presencia de la roya.

Según un análisis de la Coordinadora Nacional de Organizaciones Cafetaleras (CONOC), para el ciclo cafetalero 2013-14 se perfila una producción un poco menor que el consumo, a diferencia del ciclo 2012-13, en que se estimó una cosecha aproximada de 6 millones de sacos más que el consumo.

El organismo señala que de acuerdo con un reporte del Banco Rabobank para el ciclo 2013-14 la producción mundial de café podría ser de un millón de sacos menos que el consumo. La producción en Centroamérica y México podría ser afectada por la roya en unos 3.3 millones de sacos.

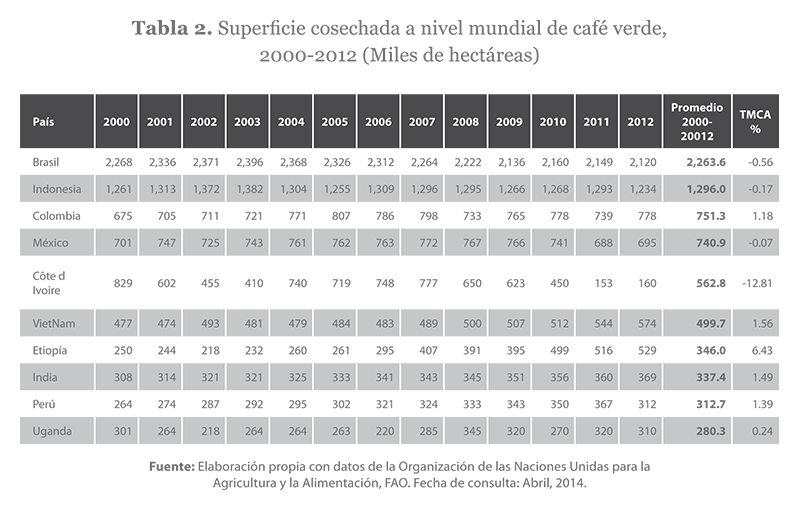

Siguiendo la Tabla 2 podemos observar que la superficie mundial de café verde cosechada en el mundo en el periodo 2000-12 promedió 10 millones 497 mil hectáreas, de las cuales casi la mitad se concentró en Brasil (21.6%), Indonesia (12.4%), Colombia (7.2%) y México (7.0%). Sin embargo, estos países, a excepción de Colombia, han perdido la capacidad de incorporar un mayor número de hectáreas para la producción de este grano, así lo demuestra la TMCA negativa durante el periodo 2000-2012.

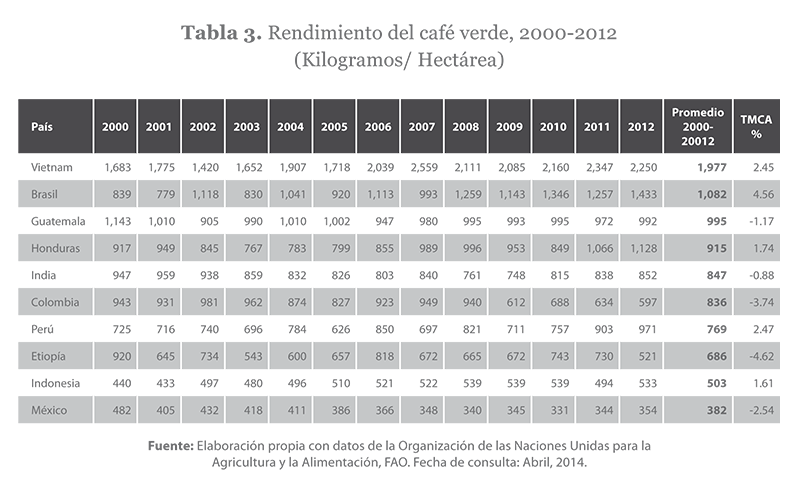

Según la Tabla 3, los rendimientos promedio a nivel mundial del café se ubicaron en 691 kilogramos por hectárea (Kg/Ha). Destacan de manera importante Belice (2,312 Kg/Ha), Vietnam (1,977 Kg/Ha), Tonga (1,961 Kg/Ha), Sierra Leona (1,897 Kg/Ha) y China (1,801 Kg/Ha).

Para el caso de los principales productores de café en el mundo, México es el menos posicionado en la lista de países presentada anteriormente, en cuanto a rendimiento, promediando una producción de 382 Kg/Ha, es decir, un ochenta por ciento por debajo de la producción promedio mundial. Además, la TMCA indica una tendencia negativa en la producción por superficie cultivada.

Producción nacional de caféEl café es uno de los cultivos tropicales más importantes no sólo para los 56 países productores del Tercer Mundo, sino para Estados Unidos, Europa y Japón, que consumen el 80% del café producido(Moguel & Toledo, 1996).

Con base en el registro del Padrón Nacional Cafetalero (PNC), el cultivo del café en México se desarrolla en 12 estados, 404 municipios, 4 mil 572 localidades, por 510 mil 544 productores y en 675 mil 258 hectáreas(AMECAFÉ-SIAP).

La producción de café se agrupa en cuatro regiones (SIAP, 2014):

• Vertiente del Golfo: comprende los estados de San Luis Potosí, Hidalgo, Puebla, México y Veracruz.

• Vertiente del Océano Pacífico: a esta pertenecen los estados de Colima, Guerrero, Jalisco, Nayarit y parte de Oaxaca.

• Región Soconusco: integrada por una gran proporción del estado de Chiapas, destacando la producción de café orgánico, el cual es altamente demandado en los mercados norteamericanos y europeos.

• Región Centro Norte de Chiapas

La caficultura se practica a altitudes que van desde los 300 hasta casi los 2000 metros sobre el nivel del mar en zonas que exhiben una gran variedad de climas, suelo y tipos de vegetación. No obstante, la elevación más indicada para la producción del café se sitúa entre los 600 y 1200 metros, en zonas fundamentalmente semiáridas y justo en la franja de transición entre las regiones ecológicas tropical y templada (CIMAT, 2006).

El 40% de la superficie con cafetales corresponde a selvas altas y medianas (zona tropical húmeda), el 23% a bosques de pino y encino, el 21% a selvas bajas caducifolias y el 15% a bosque mesófilo de montaña. Lo que significa que desde el punto de vista biológico, las regiones cafetaleras son de las más ricas y diversas en flora y fauna(Bartra, 2006).

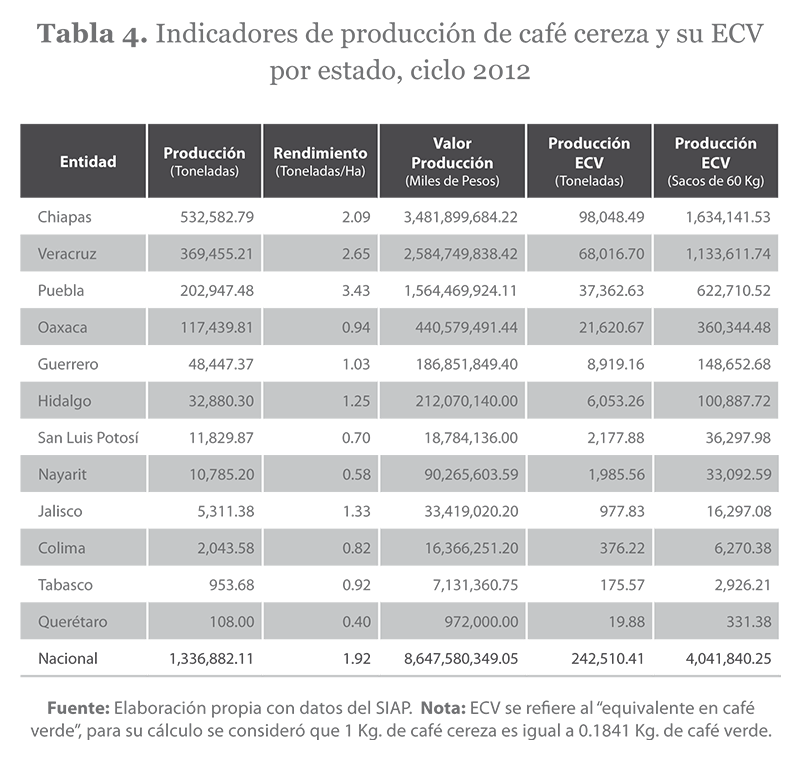

Con base en la Tabla 4, la producción cafetalera se concentra en los estados de Chiapas, Veracruz, Puebla y Oaxaca, representando el 94% del total de la producción, el 85% de la superficie cosechada y el 83% de los productores. La producción tiene un carácter minifundista ya que cerca del 90% de los productores poseen superficies menores a cinco hectáreas. Aproximadamente, el 80% de la producción de café se destina a los mercados de exportación, en los años buenos los ingresos en divisas generados por las ventas de café son de alrededor de 800 millones de dólares, sólo superadas por las ventas externas de petróleo(Bartra, 2006).

Chiapas es el líder en producción de café, además presenta un rendimiento por hectárea superior al promedio mundial, sus condiciones en este rubro son similares a países como Vietnam y China. Durante el ciclo agrícola 2012 tuvo una producción de 532 mil toneladas de café cereza, equivalentes a 1 millón 634 mil sacos de café verde, lo que se tradujo en la generación del 40% del valor de producción cafetalera del país. Chiapas, Veracruz y Puebla representaron de manera conjunta el 88% del valor de producción del café durante 2012. Es también importante destacar que Veracruz y Puebla poseen un alto rendimiento en toneladas por hectárea, esto se debe principalmente al efecto del programa de renovación de cafetales.

El sector presenta grandes ventajas en la comercialización ya que existe un uso de variedades híbridas muy reducido, lo mismo que el uso de agroquímicos, factores que son de interés a nivel internacional debido a la tendencia mundial de consumir alimentos sanos. Es posible afirmar que la producción cafetalera de México es prácticamente artesanal y un porcentaje significativo de los productores son principalmente indígenas (ASERCA, 2013).

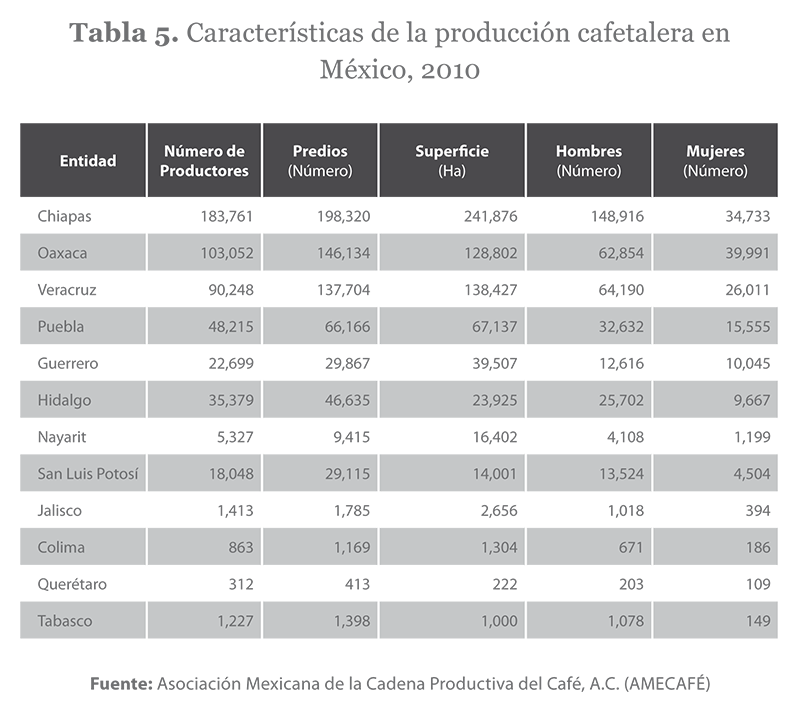

De acuerdo con la Tabla 5, los estados de Chiapas, Oaxaca y Veracruz son las entidades con el mayor número de productores, en su conjunto agrupan al 74% de los agricultores dedicados al cultivo del grano, siendo Chiapas el que concentra el mayor número de productores, aproximadamente el 36%. En el mismo sentido el estado posee la tercera parte de los predios destinados a la actividad cafetalera.

Chiapas posee la mayor proporción de hectáreas destinadas al cultivo del café, representa 36% del total nacional, seguido de Veracruz y Oaxaca, con un 20 y 19%, respectivamente.

Asimismo, el 41% de los hombres y el 24% de las mujeres dedicadas a la producción de café se concentran en el estado de Chiapas. Lo que indica que una parte importante de la fuerza de trabajo del sector se encuentra directamente asociado al territorio con mayor producción de café en el país.

Chiapas es el principal productor mundial de café orgánico, 18 millones de toneladas anuales son producidas por más de 60 mil productores una tercera parte son mujeres indígenas y campesinas que cultivan los cafetos bajo la sombra de árboles nativos, sin usar agroquímicos para evitar contaminar la tierra (Mariscal, 2011).

Chiapas es un estado con una gran tradición en el cultivo y la comercialización del café. La variedad de café que más se produce en él (al igual que en el resto del país) es la denominada "arábiga" también se cultiva el café "robusta" que es la otra especie que se produce comercialmente en el mundo y se usa sobre todo en la industria de los cafés solubles(Barrera & Parra).

El café orgánico puede definirse como el producto obtenido a través de un proceso productivo en el que los agroquímicos son sustituidos por elementos orgánicos e involucra prácticas para evitar la erosión del suelo, mejorar la fertilidad, mantener la biodiversidad, rejuvenecer plantaciones y el manejo integrado del agroecosistema para el control de hierbas, plagas y enfermedades. Implica también una rigurosa realización de las labores de cosecha, beneficio, almacenamiento y transporte a fin de obtener un producto de alta calidad (Trápaga y Torres, 1994).

Programa de Fomento Productivo del CaféLas políticas de comercialización de granos y oleagionosas han buscado, en primer lugar, adaptarse a las nuevas condiciones generadas por la apertura nacional a los mercados internacionales y, como segundo propósito, responder a las demandas de una parte de los productores del país(Riedemann, 2007).

El Programa Procampo Productivo de 2013 incluyó un componente que permitió otorgar apoyos directos al ingreso de productores de café, con base en la productividad del predio, y a través de las acciones pretendió estimular las actividades agroculturales en los cafetales para mejorar continuamente la competitividad fundada en el rendimiento por hectárea y el volumen comercializado. Además, se consideró el fomento de la agricultura de carácter orgánico, ya que se apoyó con recursos adicionales a predios cuya producción estuviera certificada o que tuvieran alguna otra certificación sustentable.

El objetivo del programa consistió en incrementar la capitalización de las unidades económicas de producción cafetalera, que permitan elevar el volumen de producción por hectárea y fomenten la comercialización. La población objetivo consideró a las personas físicas o morales legalmente constituidas, registradas en el Padrón Nacional Cafetalero (PNC) productores que realicen actividades de comercialización directa, registrados y/o validados en el Sistema Informático de la Cafeticultura Nacional (SICN), ubicados en las 12 entidades federativas con mayor actividad económica cafetalera, que son: Chiapas, Colima, Guerrero, Hidalgo, Jalisco, Nayarit, Oaxaca, Puebla, Querétaro, San Luis Potosí, Tabasco y Veracruz. Adicionalmente, se solicitó ser productor de café sustentable, en este caso se debe presentar el certificado individual o grupal emitido por una empresa certificadora.

La distribución del apoyo económico consideró una superficie (30%) y la productividad (70%), y en los casos de producción orgánica certificada se consideraba un apoyo adicional (40%). La superficie sujeta al beneficio consideraba un umbral de 10 hectáreas, mientras que el apoyo por productividad integraba hasta 10 quintales² de rendimiento por hectárea.

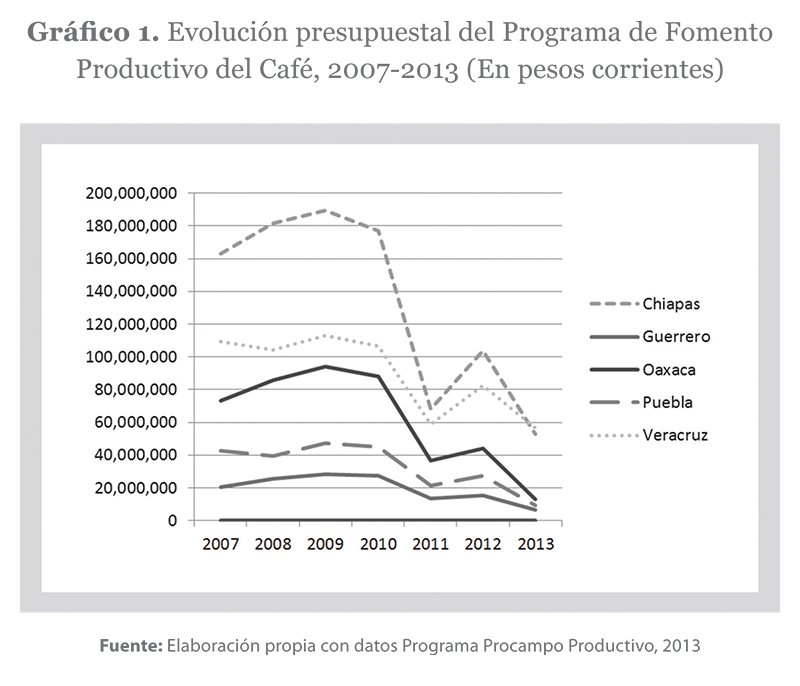

Siguiendo con la información del Gráfico 1, la evolución presupuestal del programa ha presentado un debilitamiento importante en los últimos años, los principales estados productores han experimentado una tasa de crecimiento promedio anual negativa, los casos más relevantes son Oaxaca y Puebla, quienes presentaron durante el periodo 2007-2013 una tasa de -25 y -22 por ciento, respectivamente. Mientras que Chiapas y Guerrero han padecido un debilitamiento presupuestal durante el periodo equivalente a un -17 por ciento. Veracruz experimento un retroceso de -10 por ciento en su tasa de crecimiento presupuestal.

Según la Tabla 6, el resto de los estados productores de café han estado sujetos a esta dinámica de pérdida de presupuesto, incluso Querétaro y Tabasco no recibieron apoyos por parte del programa durante 2013.

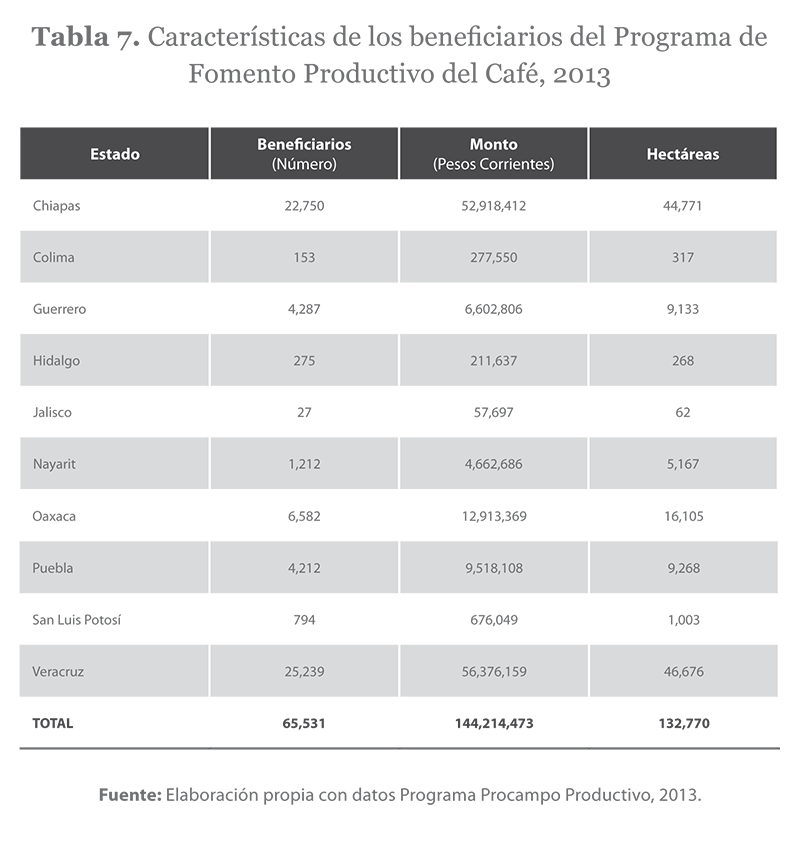

Fundamentando con la información de la Tabla 7, el estado de Chiapas posee el 35% de los beneficiarios totales del programa, asimismo, se presupuestaron cerca de 53 millones de pesos, lo que representa un promedio de $1,181 pesos por hectárea.

Según López y Caamal (2007), en Chiapas los costos totales para mantener una hectárea de café convencional se ubican en promedio en los $9,443.40 pesos, de dicho valor, casi el 72.6% correspondió a los gastos en pago al jornal, en tanto que el resto fue por el uso de fertilizantes, el rendimiento promedio por hectárea fue de 10 quintales por hectárea, por lo que el ingreso promedio se ubicó en $9,200 pesos por hectárea, en otras palabras, los ingresos fueron menores a los costos.

Por lo anterior, el apoyo otorgado por el programa puede cubrir en la mayoría de los casos productivos la diferencia entre los ingresos y los costos totales. Sin embargo, esta situación está condicionada por la estructura de los precios y la demanda futura del grano. A pesar de vislumbrar un horizonte de una alta demanda de café en los mercados nacional y mundial, es importante incorporar herramientas de política que cubran los riesgos y la incertidumbre.

ConclusionesEl estado de Chiapas presenta una importante oportunidad de continuar como primer productor de café en México, posee niveles de rendimiento por hectárea que permitirán incorporarse a los mercados internacionales, aunado a la producción de café orgánico, la cual deberá contar con alternativas de certificación adicionales a las convencionales, como lo es el caso de la certificación participativa. La incorporación de mayores hectáreas a la producción orgánica de café debe ser una acción prioritaria para la acción gubernamental y los movimientos sociales.

El Estado en su conjunto debe orquestar una serie de medidas de política sectorial que permitan al sector mantener sus tasas de crecimiento promedio anual, asimismo, Chiapas debe consolidarse con un elemento central o "cluster" de la actividad agrícola cafetalera del país. Para tal efecto, las instituciones y los programas deberán orientar sus esfuerzos a la consolidación de los procesos de certificación que permitan al pequeño productor incorporarse a las cadenas agroalimentarias mundiales.

De acuerdo con Silva (2006), los costos de producción del café convencional son más bajos comparados con los del orgánico, debido, primero, a que en el cultivo del café orgánico se utiliza una mayor cantidad demano de obra para el mantenimiento de la plantación, y segundo, por la cantidad de abono orgánico usado, cuyo valorde compra es más elevado. Sin embargo, los sobreprecios logrados por el café orgánico comparados con los del café convencional, por una parte, así como los precios llamados "premio" que se le adhieren por pertenecer al sistema decomercio justo, por otra parte, permiten a los productores orgánicos mantenerse en el mercado de este producto a nivel mundial, amortiguando los altos costos que se generan durante el mantenimiento de las plantaciones de café.

La rentabilidad de los productores de café orgánico es superior, por mucho, a la del café convencional, misma que se ve reflejada en una mayor capacidad de respuesta por parte delos productores orgánicos ante posibles infortunios, debido aque sus ingresos disminuyen los impactos de sus costos,dándoles mayor estabilidad en el mercado del café encomparación con los productores de café convencional.

ReferenciasAMECAFÉ-SIAP. (s.f.). Recuperado el 13 de Diciembre de 2012, de http://amecafe.org.mx/padron-nacional-cafetalero/

ASERCA (2013). Cumbre Latinoamericana del Cafè. Agosto 2013. Consultado el 08 de Diciembre de 2014 en http://www.mexbest.com/es/eventos-y-misiones-comerciales/cumbre-latinoamericana-del-caf.html

Asociación Bancaria de Guatemala. Recuperado el 08 de Diciembre de 2014, de http://www.abg.org.gt/pdfs/diciembre2012/SECTOR%201%20CAFE%20DICIEMBRE%202012.pdf

Barrera, J., & Parra, M. (s.f.). Revista Ecosur. Recuperado el 03 de 03 de 2014, de http://revistas.ecosur.mx/filesco/287.pdf

Barrera, J., Parra, M., Herrera, O, Jarquín, R., & Pohlan, J. (2004). Plan Estatal de Manejo Agroecológico del Café en Chiapas: Guía hacia una cafeticultura sustentable. México, Chiapas: Comisión para el Desarrollo y Fomento del Café de Chiapas y el Colegio de la Frontera Sur.

Bartra, A. (2006). Virtudes económicas, sociales y ambientales del café certificado. El caso de la coordinadora estatal de productores de café de Oaxaca. En B. Canabal, G. Contreras, & A. León, Estrategias Económicas y Procesos Culturales (pág. 436). México DF: Plaza y Valdés.

Centro de Estudios de las Finanzas Públicas. (2001). El mercado del café en México. México, DF: Camara de Diputados.

CIMAT. (2006). Taller de Ciencia para Jóvenes. Consultado el 08 de Diciembre de 2014 en http://personal.cimat.mx:8181/~gil/ciencia_para_jovenes/SCC/06/roles/cafe.pdf

Euromonitor International. (2012). Análisis del mercado nacional y regional del café en México., (pág. 35). México DF.

La Patria. (2014, 13 de Marzo). Consumo mundial de café comienza a superar la oferta. La Patria. Consultado el 08 de Diciembre de 2014 en http://www.lapatria.com/economia/consumo-mundial-de-cafe-comienza-superar-la-oferta-61166

López, É., & Caamal, I. (2009). Los costos de producción del café orgánico del estado de Chiapas y el precio justo en el mercado internacional. Revista Mexicana de Economía Agrícola y de los Recursos Naturales, 175-198.

Mariscal, A. (2011). El café orgánico de Chiapas crece a contracorriente y sin incentivo. CNN México. Consultado el 08 de Diciembre de 2014 en: http://www.ecosur.mx/index.php?option=com_content&view=article&id=1184:el-cafe-organico-de-chiapas-crece-a-contracorriente-y-sin-incentivo&catid=154:ecomedios&Itemid=1138&lang=tze

Moguel, P., & Toledo, V. (1996). El café en México, ecología, cultura indígena y sustentabilidad. Ciencias, 40-51.

Najera, O. (2002). El café orgánico en México. Cuadernos de Desarrollo Rural., 59-75.

Riedemann, C. (2007). La focalización de los subsidios a los granos en México. Polis: Investigación y Análisis Sociopolítico y Psicosocial, 69-103.

SIAP (2014). Sistemas Producto Café. Descripción consultada el 08 de diciembre de 2014 en http://w4.siap.gob.mx/sispro/portales/agricolas/cafe/Descripcion.pdf

Silva, R. (2006). Efectos locales de la producción de café alternativo y sustentabilidad en Chiapas. Revista de la Red Iberoamericana de Economía Ecológica., 49-62.

Trápaga, Y.; Torres, F. (coordinadores) 1994. El mercado internacional de la agricultura orgánica. Instituto de Investigaciones Económicas, Universidad Autónoma de México. México.

Notas

¹Se considera la unidad de medida de 60 kilogramos de café verde por cada saco

²Un quintal (Qq) de café equivale a 57.5 kilogramos de café pergamino (46 kilogramos de café oro)